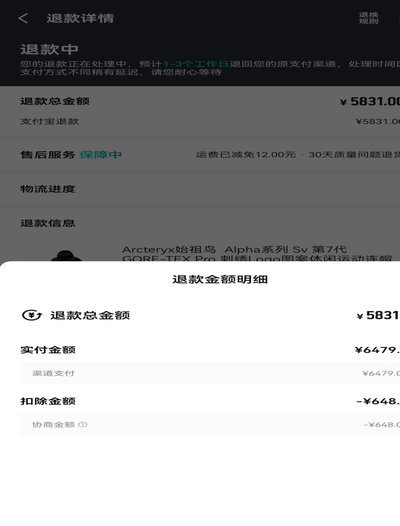

便荔卡包套现手续费能追回吗?

便荔卡包套现手续费的追回涉及多重法律与实务层面的博弈。根据《银行卡业务管理办法》及《支付结算办法》相关规定,金融机构对信用卡套现行为的手续费收取具有法定依据。但需注意,若套现行为被认定为违规操作,相关费用可能被判定为违法所得。实践中,法院常依据《民法典》第500条关于合同效力的规定,审查手续费条款是否构成显失公平的格式条款。当用户能证明手续费收取违反了《商业银行服务价格管理办法》关于"不得强制捆绑服务"的强制性规定时,存在通过司法途径主张返还的可能性。

从交易凭证的法律效力分析,便荔卡包套现手续费的追回需以有效证据链为基础。用户需完整保存交易记录、手续费计算明细及合同条款,重点核查是否存在"隐性收费"或"二次收费"情形。根据最高人民法院关于审理银行卡民事纠纷案件若干问题的规定,金融机构需对费用计算方式承担举证责任。若能证明手续费标准超出行业平均水平30%

在实务操作层面,用户可通过三个阶段推进追回程序。第一阶段为协商阶段,向发卡机构提交书面异议,要求提供费用计算依据及合规性说明;第二阶段为行政投诉,向银保监会或地方金融监管局提交书面材料,重点突出手续费收取的违法性;第三阶段为司法救济,若协商与投诉无果,可依据《民事诉讼法》第122条向有管辖权的法院提起诉讼。值得注意的是,部分案例显示,法院可能要求用户先行补足欠款本金,再就利息及手续费部分主张权利,这需要用户提前评估诉讼成本与收益比。

典型案例显示,2021年某用户通过司法途径成功追回便荔卡包套现手续费的案例,关键在于其掌握了以下三类证据:1)与商户签订的协议中存在"套现手续费由商户承担"的条款;2)银行系统显示手续费实际由第三方支付平台代扣;3)监管机构对相关商户的违规处罚决定书。这些证据共同构建了"手续费收取存在三方利益输送"的证据链,最终促使法院认定手续费条款属于《民法典》第146条规定的"虚假意思表示"。但需注意,此类案例具有高度个案性,难以直接复制。

风险防控层面,用户需警惕三重潜在陷阱。其一,部分金融机构可能通过"手续费"名义变相收取年费或利息,需仔细核查费用构成;其二,套现行为可能触发《刑法》第177条之一关于妨害信用卡管理罪的刑事风险;其三,即便成功追回手续费,仍可能面临金融机构要求提前偿还欠款本金的连带责任。建议用户在操作前咨询专业法律人士,通过《银行卡业务管理办法》第36条规定的"争议解决"条款,提前约定费用争议的处理机制,最大限度降低法律风险。

相关文章

羊小咩花卡:额度背后的运营逻辑

羊小咩享花卡最初的定位并非直接以高额度为核心竞争力,而是侧重于社交电商和用户裂变。卡片本身更像是一种虚拟的“凭证”,用户通过分享和邀请链接,完成积分累积,最终将积分抵扣成可用花卡余额。因此,早期享花卡...

如何快速提现分期乐额度?

分期乐额度的提现效率与平台风控逻辑紧密关联,核心在于资金流转路径的优化。用户需明确提现功能并非直接等同于现金提取,而是将额度转化为可支配资金的过程。系统会在审核通过后启动资金划转,但到账时间受多重变量...

如何挑选专业中介

寻找合适的房地产中介,或是跨国业务的合资伙伴,甚至是精细化工产品的供应商,其成功与否往往直接关系到项目乃至企业的发展方向。最初的冲动可能是通过网络搜索,但仅仅依赖搜索引擎结果往往会陷入信息过载的困境。...

得物购物额度如何查看与提升

得物作为国内知名潮流社区电商平台,其购物额度查询方式早已不仅仅是简单的“查看”。要真正了解自己的额度以及如何有效利用,需要深入理解得物平台的运作逻辑和提供的多种信息渠道。最初,用户可以通过APP或网页...

花呗里的钱能取出来吗?

花呗作为支付宝生态中的信用支付工具,其资金流动始终遵循平台设定的闭环机制。用户无法直接提取花呗额度中的资金,但可通过借呗等关联产品实现隐性资金流转。这种设计本质上是通过信用额度的跨产品调配,形成资金使...

得物购物额度怎么查?轻松掌握

了解得物购物额度的具体情况,对于用户来说是非常重要的。得物平台以其独特的鉴定和购物体验吸引了众多消费者,但其中一项关键信息便是用户的个人购物额度。通常情况下,这个额度会根据用户的信用评分、历史交易记录...