花呗想转给自己?揭秘背后的风险与隐形成本

所谓的“花呗转给自己”,在金融逻辑层面其实是一个伪命题。从底层架构看,花呗本质上是一种基于预设消费场景的延期支付工具,其额度具备极强的“场景约束性”,而非银行存款那样的“流动性属性”。用户试图通过各种路径将消费额度转化为现金,本质上是在挑战支付系统的信用边界,试图打破支付闭环中“消费端”向“结算端”的单向流动约束。这种行为并非简单的资金搬运,而是一场关于交易真实性与风控算法之间的深度博弈。

在操作层面的路径探索中,这种转化往往依赖于特定交易场景的构建。合规的路径极其有限,主要集中在利用支付系统的结算滞后性,通过模拟真实的商户交易流程,将原本受限的支付额度,间接转化为支付宝余额或银行卡内的可用资金。这种方式的核心在于构造一个“消费闭环”,即通过向第三方支付或特定服务商完成一笔具有消费特征的交易,实现资金从信用端向结算端的迁移。然而,随着支付宝风控引擎的迭代,任何缺乏真实消费属性、仅具有资金转移特征的异常波动,都会迅速触发系统的预警机制。

深入审视这种行为的成本结构,可以发现其中隐藏着极高的风险溢价与隐形成本。许多用户在寻找“转给自己”的捷径时,极易被那些看似高效、实则高成本的第三方中转方案所诱导,却忽略了过程中产生的服务费、手续费以及潜在的利息损耗。这些隐形成本往往在交易瞬间便已剥离了资金的价值。更危险的是,这种违背原始信贷用途的行为,极易导致个人信用权重的下降。一旦交易行为被判定为违规套现,不仅面临额度缩减的风险,更可能触发账户的降权甚至封禁,这种信用资产的损失是无法通过简单的资金流转来弥补的。

真正的财务管理智慧,不应在于寻找如何绕过规则的“技术手段”,而在于如何平衡信用杠杆与现金流的健康度。花呗应当被定位为消费缓冲器,而非应急取款机。当一个人开始频繁思考如何将信用额度转化为现金时,往往意味着其现金流管理已经出现了结构性失衡。健康的财务状态应当是利用信用额度来优化消费时序,而非通过透支未来的消费能力来弥补当下的支付缺口。学会驾驭信贷工具的边界,比掌握任何资金转化技巧都更为重要。

相关文章

能“套”出来吗?

微信分付额度并非是一个可以随意操作或“套取”的资金池,它本质上是微信支付生态系统内置的、经过严格风控设定的、具有明确用途属性的经营性资金通道。从专业角度审视,我们必须首先理解这个额度的底层逻辑——它不...

羊小咩花卡:额度背后的运营逻辑

羊小咩享花卡最初的定位并非直接以高额度为核心竞争力,而是侧重于社交电商和用户裂变。卡片本身更像是一种虚拟的“凭证”,用户通过分享和邀请链接,完成积分累积,最终将积分抵扣成可用花卡余额。因此,早期享花卡...

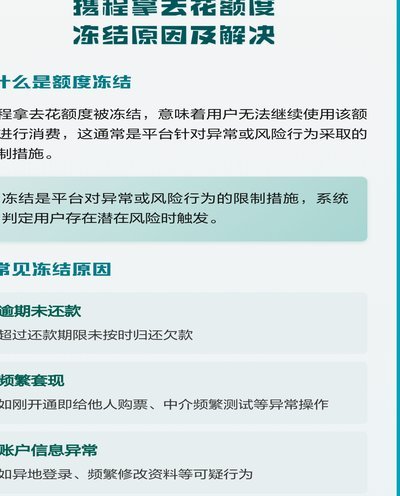

携程“去花”为何无法用

最近,关于携程旅行平台上的“去花”服务无法使用的问题引发了不少用户关注。这一问题不仅影响了用户的出游计划,也反映出互联网金融产品与旅游服务整合过程中可能遇到的挑战。 首先,从技术角度来看,“去花”作...

无息分期后,我付的利息到底是多少?

面对“拿去花套出来收多少钱 现金”这个问题,我们可以从金融产品设计和用户需求分析两个维度进行深入探讨。首先,我们需要明确“拿去花”的本质是一种消费信贷服务,它允许消费者在购买商品或服务时获得一段时间的...