无息分期后,我付的利息到底是多少?

面对“拿去花套出来收多少钱 现金”这个问题,我们可以从金融产品设计和用户需求分析两个维度进行深入探讨。首先,我们需要明确“拿去花”的本质是一种消费信贷服务,它允许消费者在购买商品或服务时获得一段时间的免息借款期。然而,一旦超过免费还款期限未偿还债务,用户就需要支付滞纳金或者利息。因此,“套出来收多少钱”实质上是指当用户未能按时还款时需要承担的实际成本。

从产品设计的角度看,各平台会根据其风险评估模型和市场定位设定不同的逾期费率或年化利率。这些费用的计算方式通常包含日息、月费等多个维度,并且在借款条款中明确列明。因此,在选择此类服务前,用户应该仔细阅读合同内容,全面了解可能产生的财务负担。

从用户需求分析的角度来看,“拿去花”这类产品主要满足了人们短期内的资金周转需求或消费欲望。然而,任何金融产品的使用都伴随着风险。如果消费者过度依赖信用借贷而忽视自身还款能力,则可能会导致严重的经济后果,例如高额的滞纳金、利息累积甚至个人征信受损等问题。因此,在考虑“套出来收多少钱”时,用户应当综合评估自己的财务状况和还债意愿,确保选择适合自己条件的产品和服务。

总之,“拿去花套出来收多少钱 现金”的问题背后隐藏着复杂的金融逻辑和个人财务管理的重要性。消费者不仅需要理解产品规则的每一个细节,更要在使用前做好充分的风险准备与规划,以避免不必要的经济压力和信用风险。

相关文章

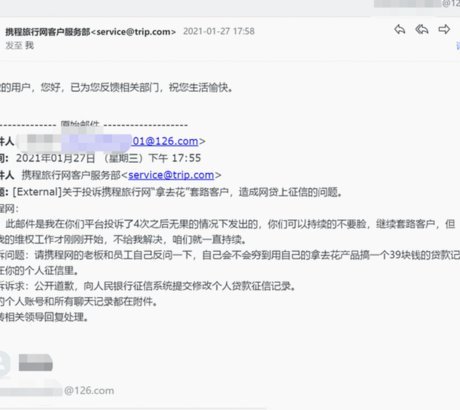

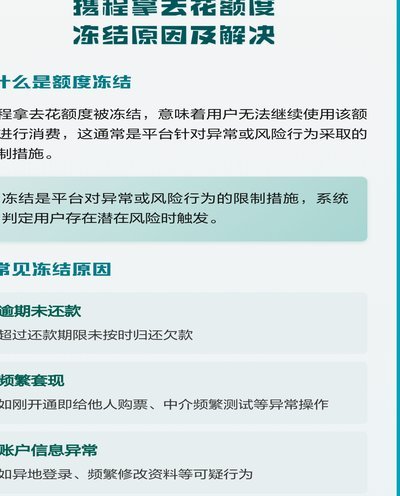

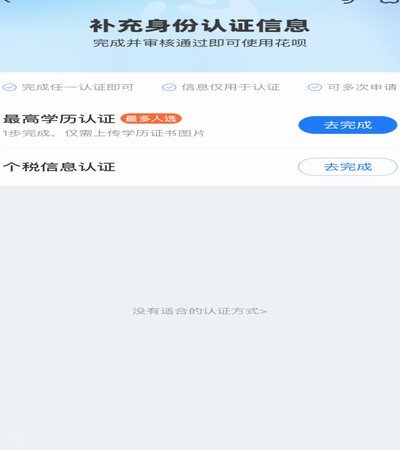

携程“拿去花”功能为何突然无法使用?解析背后的原因

携程的“拿去花”功能一直是用户心目中便捷出行、消费的利器。它将积分、优惠券等多种权益以点数形式整合,用户可以通过兑换来购买机票、酒店、门票等服务。然而,最近一段时间,不少用户反映“拿去花”无法使用,甚...

携程“去花”为何无法用

最近,关于携程旅行平台上的“去花”服务无法使用的问题引发了不少用户关注。这一问题不仅影响了用户的出游计划,也反映出互联网金融产品与旅游服务整合过程中可能遇到的挑战。 首先,从技术角度来看,“去花”作...

花呗想转给自己?揭秘背后的风险与隐形成本

所谓的“花呗转给自己”,在金融逻辑层面其实是一个伪命题。从底层架构看,花呗本质上是一种基于预设消费场景的延期支付工具,其额度具备极强的“场景约束性”,而非银行存款那样的“流动性属性”。用户试图通过各种...

分期乐套现陷阱:3000借300

近期,关于分期乐额度套现的现象引起广泛关注。这种行为通常是指用户通过非官方渠道将原本用于消费的贷款额度提前变现,从而获取部分现金,但往往伴随着高额的手续费和风险。值得注意的是,“3000到手一千”这个...