羊小咩花卡:价值密码

在消费结构日益多元化的时代,任何品牌所建立的会员体系,其核心价值绝非单纯的折扣叠加。当我们谈论“羊小咩享花卡额度”的实际影响时,讨论的范畴早已超出了简单的资金划拨。这实际上是一种精妙设计的消费激励系统,其运作机制构建了一个带有时间节点的“可预期价值池”。该额度在本质上,提供的是一种结构性的消费红利和稀缺性的心理满足。它赋予使用者的是一种确定性的、提前锁定消费水准的能力,让用户从被动的价格接受者,转变为具有规划能力的价值管理者。深入洞察其背后的逻辑,我们看到的是一种对用户生命周期价值(LTV)的精细化锚定,从而引导消费行为向高复购、高黏性的路径收敛。真正让其具备深层效力的,在于该额度与品牌的整体生态体验,共同构建了一个难以被单一价格点替代的价值壁垒。

从用户心理学的角度剖析,享花卡额度所激活的,是一种心理预期管理的高级模型。额度本身不是一个消费指标,它更像是一个可量化的“满足阈值”。消费者对这个额度的关注,往往并非基于它能支付多少账单,而是源于它代表了一种“进入特权圈”的身份象征。系统在设计时,巧妙地利用了“即将用完”的心理临界点。当用户接近消耗极限时,这种带有限制性的价值波动,会极大地提升用户对后续资源获取的渴望,迫使他们在心理上完成一次价值的再评估。这种系统性的价值锚定,成功地将购买决策从单纯的“是否需要”转换为了“是否能用上这张卡”,从而极大地提升了用户的购买意愿和滞留时长。

实现额度的战略性最大化,绝不是简单地等到临期进行一次性消耗。专业的消费规划者必须将此额度视为一个可以进行跨品类、跨时段资源调配的筹码。真正的艺术在于“组合拳”式的价值激活。例如,将原本用于品类A的剩余额度,提前计入对品类B的预售锁定,实现价值的跨界弥补。这要求用户具备极强的品牌生态感知能力,能够识别出卡片额度在不同消费场景下的边际价值曲线,从而避开价值洼地,并在资源匹配度最高的关键节点上进行集中释放。这种高度的自我规划和系统性预判,使得“享花卡额度”的价值被抬升至了一个金融筹划的高度,远超折扣优惠的范畴。

最终,我们必须跳出单一的“折扣”视角,审视这一卡制权益体系所构建的完整用户循环。它代表的已经是一个包含产品、服务、身份认同和时间进度的复合价值系统。这里的额度,本质上是一种品牌对用户生命力周期的持续输血与维系。其设计思路已然从传统的交易促成,升级为一次持续的“关系资产投资”。用户对额度的每一次关注、每一次规划,都在无形中完成了与品牌的联结强化。这种联结超越了金钱的往来,而是构建了一个互信的生态网络,使得“羊小咩享花卡额度”成为了用户在特定消费领域内,最稳定、最具前瞻性的价值导轨。

相关文章

羊小咩花卡:额度背后的运营逻辑

羊小咩享花卡最初的定位并非直接以高额度为核心竞争力,而是侧重于社交电商和用户裂变。卡片本身更像是一种虚拟的“凭证”,用户通过分享和邀请链接,完成积分累积,最终将积分抵扣成可用花卡余额。因此,早期享花卡...

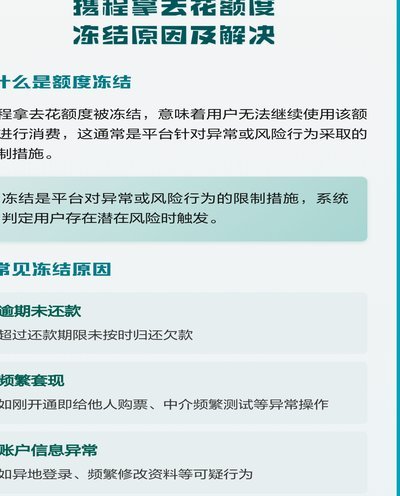

携程“去花”为何无法用

最近,关于携程旅行平台上的“去花”服务无法使用的问题引发了不少用户关注。这一问题不仅影响了用户的出游计划,也反映出互联网金融产品与旅游服务整合过程中可能遇到的挑战。 首先,从技术角度来看,“去花”作...

花呗想转给自己?揭秘背后的风险与隐形成本

所谓的“花呗转给自己”,在金融逻辑层面其实是一个伪命题。从底层架构看,花呗本质上是一种基于预设消费场景的延期支付工具,其额度具备极强的“场景约束性”,而非银行存款那样的“流动性属性”。用户试图通过各种...

怎么用花呗快速套现

在探讨如何利用花呗快速实现资金回笼时,我们首先要明确的是,套现行为不仅存在法律风险,还可能违反支付宝的服务协议和相关金融政策。因此,在此前提下,本文旨在提供一些合法合规且较为稳妥的方法来加速花呗额度的...

分期乐套现陷阱:3000借300

近期,关于分期乐额度套现的现象引起广泛关注。这种行为通常是指用户通过非官方渠道将原本用于消费的贷款额度提前变现,从而获取部分现金,但往往伴随着高额的手续费和风险。值得注意的是,“3000到手一千”这个...

无息分期后,我付的利息到底是多少?

面对“拿去花套出来收多少钱 现金”这个问题,我们可以从金融产品设计和用户需求分析两个维度进行深入探讨。首先,我们需要明确“拿去花”的本质是一种消费信贷服务,它允许消费者在购买商品或服务时获得一段时间的...